在疫情全球化的當下,很多企業服務公司的用戶大批量的增長,但客戶留存、客戶和收益之間的權衡成了一大難題,本文將帶大家梳理企業服務增長進擊的新思路與新模式,希望為創業者帶來啟發。

2020年毫無疑問是企業服務的巨大風口期,一批企業服務公司獲得了此前不可想象的爆炸性增長。4月初,Zoom的DAU對比去年12月漲了20倍,峰值時達2億;國內釘釘、企業微信等產品也迎來史無前例的增長。

但“風口”之下能否風行,還要面臨“關口”考驗。企業服務公司在客戶付費轉化和留存無法確認的情形下,面臨資源巨大消耗的“鬼門關”,需要應付流量涌入帶來的服務器、帶寬和人力的巨額投入。與To C增長不同,To B增長既要江山也要美人;既要客戶數量增長,也要收益對等增長。

- 在疫情全球化的下半場及之後,To B服務的增長模式需要有怎樣的轉變?

- 海外高增長企業服務公司所運用的消費者化、網絡效應、SaaS賦能的交易市場、開源社區等創新商業模式如何理解和運用?

- 如何將To C領域的增長黑客方法運用到To B增長中?

- 有哪些衡量企業服務增長質量的關鍵指標?

高榕資本投資合伙人劉新華,在近期由高榕資本、參加學院聯合主辦的《To B企業服務增長線上研討會》上,基於過去10年對企業服務公司的觀察,以及對Zoom、Slack、Salesforce、Dropbox等海外標桿公司的增長案例研究,梳理企業服務增長進擊的新思路與新模式,希望為創業者帶來啟發。

以下為分享內容:

2008年金融危機以後,催生了兩大領域的科技創新:一類是To C的共享經濟模式公司,例如Uber、Airbnb、Lyft等;另一類是以SaaS、PaaS為模式的To B雲服務公司。

2008年以前,全球還沒有一家達到獨角獸量級的雲服務創業公司;但到目前為止已經有100多家估值超過10億美金、20多家估值超過百億美金的基於雲服務的企業服務公司。

隨著雲計算基礎設施的日益完善,企業業務在線化和協作在線化日益成為共識,新一代基於雲服務的企業服務獲得了巨大的增長。

而2020年這次“世紀之疫”,在導致社會結構巨變的同時,也為“適者”帶來新的增長勢能,帶來諸如習慣和信任等慢變量的快速轉變。在相當長的時期內,由於全員、全產業鏈、全生態乃至全球範圍內的物理隔離,企業運營在線化和數字化閃電擴散,成為新的常態和常規。

可以說,2020年,全球範圍內的企業服務公司將迎來新的爆發期。在今天的節點下討論企業服務增長,我們需要從增長思維、產品和商業模式、數據驅動等多個維度進行全盤迭代思考。

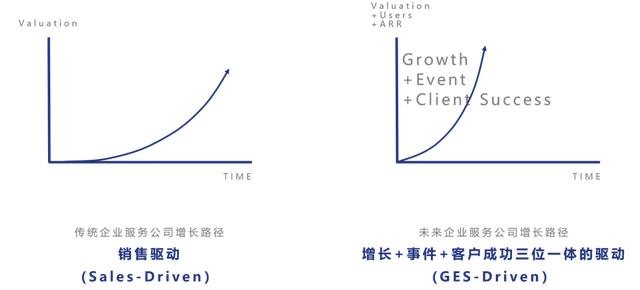

一、企業服務增長:從銷售驅動,到GES三位一體驅動

傳統企業服務公司、特別是服務中大B的公司,無論是賣軟件、賣硬件、賣方案、賣咨詢,增長基本由“銷售驅動(Sales-Driven)”。多個決策主體,長決策流程,現場和私有部署,大量的培訓和咨詢進行客戶洗腦和學習曲線的遷移,客戶集中度高,贏單、關單和續單等等,都需要龐大的銷售團隊來維持。

而觀察近年來獲得高速增長的新型企業服務公司,企業服務增長更多體現為“增長+事件+客戶成功三位一體的驅動(GES-Driven)”。

增長驅動是基於增長黑客理論的數字化精準獲客和激活,這是企業服務的常規獲客模式;事件驅動要做好外部突發大事件的準備,進行非常規獲客,也算是一種反脆弱增長模型,增長驅動和事件驅動對應的增長策略就是“守正”和“出奇”;而客戶成功驅動則是用精細化數字運營手段,進行客戶生命周期的管理和整體價值的提升。

1. 增長驅動(Growth-Driven Growth)

越來越多的企業服務公司依賴增長驅動(Growth-Driven Growth)來成長,包括Zoom、Tableau、Slack、Dropbox、Docusign、釘釘都是增長驅動的代表。他們的共同點包括:

- 第一,產品為王,早期增長核心是銷售未動、產品先行;

- 第二,產品迭代面向核心用戶體驗優化,提升客戶激活,完成產品市場匹配;

- 第三,運用增長黑客模型,優化獲客效率和付費轉化,提升客戶裂變、續費和增購,減少客戶流失,從全鏈條提高客戶增長和收入增長效率。

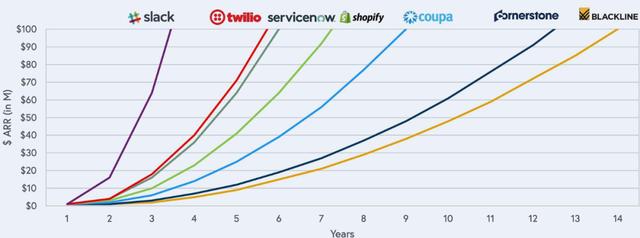

下圖列舉了若干海外企業雲服務公司ARR(年度經常性收入,Annual Recurring Revenue)從100萬美金增長到1億美金所花費的時間,可以看到有意識採用增長驅動的公司往往成長更快,比如Slack只用3年時間就做到了1億美金的ARR。

《State of the Cloud: Years from $1M to $100M Annual Recurring Revenue (ARR)》

圖表來源:Bessemer Venture Partners

2. 事件驅動(Event-Driven Growth)

事件驅動的增長(Event-Driven Growth)經常被很多人忽視。這裡的事件驅動不是簡單的事件營銷,不只是預先規劃的造勢營銷,更多是對突發事件未雨綢繆、借勢增長。比如類似企業安全領域以及其他涉及對抗和攻防領域的企業服務,都非常重視事件驅動。

所謂“天下無事,增長無勢”,對無準備公司視為“砒霜”的突發事件,卻是擁有逆向思維、順勢而變公司增長的“蜜糖”。可以說,每一次突發事件,都是企業績效加速分化的催化劑。

隨著黑天鵝、灰犀牛變得越來越高發,如何借助突發大事件來獲得非常規和超常規增長,將是未來企業必須具備的能力。

經常思考“下一個倒下的是不是自己”的華為很早就設立華為藍軍參謀部,即系統研究各種擊垮華為的可能風險並找出對策的核心部門。所謂藍軍,簡單來說就是在軍事對抗演習中扮演假想敵的部隊。

華為紅軍負責提出正面的策略;而藍軍參謀部則站在競爭對手和未來可能創新的角度,每天去思考“如何打敗華為”。

華為很多次轉危為機、避免重大戰略決策失誤,都有藍軍逆向和對抗思維的指引。

海外很多大型科技公司都有定期做模擬極端測試的機制,以此確保在突發事件中各種應急流程可以迅速切換、從容應對。

古人道,“以正合,以奇勝”,新一代企業服務公司不但要用數字驅動的增長正法,也要構建類似藍軍正式部門或者虛擬小組,思考如何規避黑天鵝,並從中獲利。

3. 客戶成功驅動(Client Success-Driven Growth)

國外很多企業服務公司在ARR達到千萬美金之前,是沒有銷售團隊的,而是由客戶成功團隊來驅動收入的增長(Client Success-Driven Growth)。客戶成功團隊圍繞客戶付費之後的核心旅程,包括新客Onboarding、啊哈時刻、版本升級、續費、增購和交叉銷售等關鍵場景進行數字洞察的精細運營,提升客戶留存和價值提升。客戶成功團隊不但確保客戶的留存續費,還可以創造服務增購的機會,比如將客戶支持變成一個客戶成功服務包的服務產品進行銷售。

客戶成功這一概念最早由Salesforce發明,硅谷很多主流公司都延續這一概念來規劃組織。比如Salesforce的客戶成功運營團隊,他們提供的核心支持有如下幾種:

- 持續關註客戶的使用體驗,Salesforce.com會發佈升級公告、運維公告、安全風險、性能預警、接口可用性等信息,客戶成功團隊據此跟客戶溝通,優化體驗;

- 會根據客戶使用行為、統計數據來預製模版配置和自動化腳本,讓客戶最小化配置變更,如果有必要,客戶成功團隊也會推動產品團隊將其內置到標準產品中;

- 運營在線支持社區Trailblazer,利用社區專家做在線培訓分享,完成客戶之間的互助。

對比“銷售驅動”和“GES三位一體驅動”模式:前者更多是“跪著賺錢”,或者最多技術特別厲害、能夠“站著賺錢”;而未來企業服務公司通過新的增長模式,有可能站著、甚至“躺著賺錢”。

二、驅動企業服務增長的“6大2小”產品和商業模式

好的增長基因源於好的商業模式設計。和To C的增長一樣,有些產品天然擁有流量生態位,更容易積累流量勢能,塑造天生爆款;企業服務往往從最初的產品和商業模式設計開始,就決定能否有好的增長勢頭。

這裡重點分享“6大2小”模式,其中6大模式既是產品模式、也是商業模式,2小模式主要是商業模式的設計。

模式一:消費者化(Consumerization)

消費者化(簡稱“To C化”)的企業服務,核心是產品是否圍繞核心用戶來設計,即通過打造卓越用戶體驗的產品,獲取C端核心用戶;再採取自下自上的銷售策略,滲透到C端核心用戶所在的B端客戶的決策者群體。

消費者化的企業服務,能夠規避傳統銷售驅動模式下的增長之重,更易獲得增長勢能。常見的銷售驅動增長之重有如下幾點:

首先,銷售驅動的產品,不是圍繞核心用戶的痛點來設計的,往往是圍繞決策者感受來設計的。企業服務的決策者包括IT部門、採購部門、業務部門負責人和公司老闆,這群人通常不是使用企業軟件和雲服務的核心用戶,無法真正理解核心用戶的真實痛點,導致決策程序複雜、決策周期長。

其次,很多銷售驅動的產品往往存在過度設計、乃至定製設計,便於在決策者面前營造更高價值的幻覺。而真實的情況是這些過度設計的功能可能非常低頻,定製設計的產品無法標準化,很難產生規模效應和邊際成本遞減效應。

第三,銷售驅動的產品通常不會進行簡化設計,學習成本過高,也基本很少考慮遠程非接觸交付場景,造成部署複雜、成本高,這種模式的產品在此次疫情期間一定會受到衝擊。

第四個不能承受之重,是以銷售驅動的企業服務在發現和分發中有很多阻礙和摩擦。

企業服務產品消費者化漸成主流,背後主要的原因是:

首先,“To C化”的產品更容易聚集口碑和傳播,從而擴大TAM(市場規模,Total Addressable Market)。

第二,使用者驅動而不是購買決策者驅動,決策周期更短,降低收入集中度。

第三,更具標準化和規模經濟,具有潛在的邊際成本遞減和邊際收益遞增效應。

第四,可以降低部署成本,最小化交付環節,盡可能遠程和在線交付。消費者化的企業服務還會利用社區,推動資深用戶傳授普通用戶,進行互助互幫,減少企業自上而下的培訓投入。

第五,可以在流量更大更集中的應用市場分發,例如App Store和Google Play。移動互聯網時代、雲服務時代,最好的一批企業服務產品,包括Zoom、Slack,除了做了大量瀏覽器插件,都有移動端的App。面向To C設計的移動端App,就可以在應用市場做更好地分發。一旦做得比別人優秀,就可以獲得更多的曝光,比如Zoom近期在很多地區都是App Store的榜首。

模式二:網絡效應(Network Effects)

網絡效應(Network Effects)是指:

一種產品對於一個用戶的價值,取決於使用該產品的其他用戶數量。用戶越多,越有價值;越有價值,用戶越多。

基本上現象級的產品在模式設計中都會植入網絡效應。

傳統銷售驅動的企業服務,往往是線性增長,甚至到了一定程度可能出現“規模不經濟”;而網絡效應的價值在於帶來超線性增長,網絡效應可以推動增長,增長又能助推網絡效應,形成正反饋。

網絡效應可以分為四類:

第一類是直接網絡效應,是指存在於相似或者同質用戶的網絡連接,即產品對於用戶的價值是否隨著用戶增多和用量變多而變大。

常見的包括IM、電子郵箱、支付工具等,Outlook、Square、Dropbox、PayPal等也都運用了直接網絡效應。

直接網絡效應中,網絡價值以用戶數量的平方的速度在增長,也就是通常所說的梅特卡夫(Metcalfe)效應。

第二類是間接網絡效應,指的是初始產品用量的增加會帶動互補產品的使用和消費,從而增大初始產品的價值。

如更多終端採用Windows、安卓和iOS操作系統,會帶動相應開發者數量和應用的增多,從而帶動操作系統的普及。

很多PaaS提供商也是一樣,用戶越多,就越能吸引互補的SaaS產品開發者支持與PaaS產品的API打通,進而帶動PaaS的增長。

第三類是雙邊網絡效應,指的是存在異質互補用戶或者用戶和供應商之間的網絡聯繫。當用戶數量增多或者用量增多,給異質互補用戶或者供應商帶來更大價值;反之亦然。如電商、社交平臺。

雙邊網絡效應可以是全局的(Amazon、阿裡巴巴),也可以是局部的(Uber、Airbnb),全局網絡效應是更有粘性和擴張性的網絡,如果任何一個需求都會有無限供給匹配,市場深度非常深那就更加完美;雙邊網絡效應可以兼具跨邊和同邊網絡效應(LinkedIn),也可以只有跨邊網絡效應、但沒有同邊網絡效應(異性社交網絡)。

最後一類是標準和兼容性。當一種產品成為業界公認或者事實上的標準,就能帶動兼容性產品的增長。

比如與Salesforce、Docusign、Office、Zoom兼容集成的其他軟件和雲服務就能獲得更好的增長。

各種專有PaaS平臺輸出API和SDK,廣泛與其他雲服務打通,也是希望形成事實上的標準,形成網絡效應來獲得增長,如Twilio、Shopify。

企業微信和釘釘生態中的Application PaaS(比如低代碼或者無代碼平臺)和Integration PaaS,也逐漸成為中國產業互聯網事實上的標準。借助企業微信和釘釘不斷擴大的企業服務開發者生態,這兩類PaaS也會獲得很多增長。

模式三:SaaS賦能的雙邊交易市場(SaaS-Enabled Marketplace)

第三種可以驅動增長的模式,是將一個獨立的SaaS工具,改造成一個雙邊的交易市場(SEM,SaaS-Enabled Marketplace)。

純SaaS工具從長期看來,黏性不夠高;而如果將工具改造成雙邊交易市場,更多的客戶可以帶來更多供應商,更多供應商能夠驅動客戶側更多增長,從而形成更高的壁壘和黏性。在雙邊市場建立起後,SaaS開發者可以通過Take rate收費;隨著交易的擴大,可能需要供應鏈金融服務,也可收取金融服務費獲利。

有兩個運用雙邊交易市場模式的案例:

第一家公司叫Zenefits,最早為中小企業提供免費的HR薪酬、績效管理軟件;而後改造成為面向中小企業的保險銷售平臺,形成了連接起保險公司和中小企業客戶的雙邊交易市場。

第二個案例是Coupa,最早為企業提供採購SaaS,後來發展成為一個企業支出管理(BSM)平臺。Coupa連接起企業和供應商,幫助企業做採購和供應鏈管理,同時基於平臺積累的數據、加入一系列AI的功能,幫助企業更好地控費,從而成為企業支出管理平臺。而從供應商側,Coupa又提供面向更多大客戶直接採購的功能,供應商也有動力配合Coupa,進行優惠定價和確保供應鏈及時交付。

模式四:開源社區(Open Source)

開源可以說是互聯網的核心精神。有人會質疑,開源“旺丁不旺財、叫好不叫座”。但事實證明開源模式可以名利雙收,比如靠支持Linux開源起家的Red Hat,最終以340億美金天價售賣給IBM;GitHub被微軟75億美元收購;Elastic,MongoDB也是基於開源模式快速增長、成功上市,市值都曾到達百億美金的新興企業服務公司。

開源社區本質上是放棄小我的私域研發,擁抱大我的公域眾包,利用社區技術大牛的黑客創新精神、利他的貢獻精神,將一種創新技術框架演變成技術路線的共同體。對於有志於顛覆傳統技術巨頭,或者引入創新技術框架的企業服務創業者,利用開源社區做增長是個四兩撥千斤的好策略。

在開源之前,創業團隊最好將核心架構定義好,構思好團隊與社區的分工,這樣就可以將核心技術開源並深度運營開源社區。

開源技術增長的支點要麼提供一種全新場景和全新問題的創新解決框架,要麼提供具有成本和效率顛覆性創新的技術,這樣才能吸引志同道合的技術大牛參與支持。

在開源的背景下,技術可以更快迭代,可以吸引更多開發者眾人拾柴、主動部署,在形成事實性標準後,自然就獲得一大票客戶和一群狂熱的技術粉絲追隨。

商業模式也有成熟模式可循,例如,可以開源版本免費,穩定企業版收費;可以通過HotFix和維護訂閱收費;或者是通過定製開發/咨詢乃至將軟件變成專有芯片或者硬件進行變現。

開源社區不僅可以為創業者使用,很多大公司也利用技術開源孵化新產品,招募創新領域的技術大牛,提升技術品牌影響力。

此外,開源也是一種有效競爭手段,例如安卓通過開源來對抗iOS,阿裡雲通過開源對抗IOE,都是獲得巨大生態和商業增長的經典案例。

模式五:職業認證(Vocational Certification)

第五種模式,是通過職業認證,培育外部增長的“佈道者”,利用社會化手段完成產品推廣裂變。

企業服務的部署畢竟跟To C業務不同,往往需要一定的技術門檻和學習曲線的積累。通過將企業軟件的開發和使用能力進行外部認證,本質上是培育一批技術和技能的“信任代理”和佈道大使,進行社會化推廣。企業服務客戶越多,就希望招募該軟件的更多認證開發工程師和運營高手;拿到認證體系的專業人士越多,就越能推動企業服務的快速廣泛部署。一個有效運作的認證體系與企業服務的部署也是一個正反饋相互促進的關係。

例如Tableau早期走的也是銷售驅動模式,但效果一般,因為決策者與核心使用者是分離的。後來Tableau開始推出大量教程和認證,今天Tableau已經有15萬認證分析師,形成了一個巨大的生態網絡。微軟和思科生態的增長也與MCSE/MCSD以及CCNA/CCNP認證體系高度相關。

釘釘這兩年也在外部培養“數字化管理師”,這一職業成為2019年國家人社部頒佈的13個新型職業之一。2018年,釘釘就經過培訓和考試認證培養出了20萬名數字化管理師,目前釘釘數字化管理師已經接近200萬。“數字化管理師”人群的壯大,意味著被反覆討論和踐行的企業數字化轉型,有了更多可落地的觸角;也幫助釘釘提升了產品推廣、部署實施等落地服務能力。

模式六:提高流量生態中的能見度(Visibility)

還有一點,要提高企業服務在全網流量生態中的能見度。首先,今天企業服務在增長中,搜索依然是被忽視的非常重要的流量來源,企業服務公司一定要重視搜索,做好SEO,提升Page rank,例如Slack非常重視搜索流量。

其次,要優化在應用商店的搜索(ASO),提升App rank。

第三,產品還要思考能否提升API rank,與足夠多的主流產品進行打通。例如Slack、Zoom都與上千種產品進行API的對接。

模式七:里程碑收費(Milestone Charge)

還有兩小模式,更多聚焦在商業模式的創新上。

首先是可以按照Milestone分期收費。一些企業服務產品單次收費可能太高,可以考慮先收取軟件使用費,再在能夠產生巨大價值的關鍵環節進行分階段收費。

例如分子模擬技術及企業軟件解決方案公司Schrodinger(薛定諤公司),就採取分階段收費模式。首先收取軟件使用費,再根據後續服務分別收取初始研究費、臨床試驗費、以及分子藥物成功獲批的成功費。

模式八:價值綁定(Value Bundle)

最後一種商業模式的創新是做價值綁定,即軟件服務硬件化,提升軟件的價值感。很多中大型企業主會認為軟件價值感不強,可以通過捆綁一些硬件產品,更容易獲得信任和付費。

例如金融、安全軟件等領域往往會採取這種模式。包括Bloomberg有自己的終端,做安全服務的Palo Alto Networks、FireEye也通過硬件綁定軟件,提升產品價值感。很多做專有芯片的創業公司也是類似的思路:將軟件做成芯片,提升價值感,進行更好的獲客和收入實現。

三、數據驅動的企業服務增長

1. 付費增長前提是驗證產品的價值假設,也就是達到PMF

產品模式和商業模式的設計是幫助一個產品更容易吸附流量勢能,但決定大規模付費增長獲客的前提是產品要達到PMF(Product Market Fit),即產品與市場的匹配,滿足核心用戶的需求。

如何衡量PMF?

除了基於留存去衡量;還有一個常用關鍵的指標——凈推薦值(NPS),即某個客戶將會向其他人推薦某個企業或服務可能性的指數。包括Zoom和Slack,都非常關註NPS。根據 Gartner Peer Insight數據,Zoom的凈推薦值(NPS)為72%,遠高於同行業平均值,這是Zoom自然增長率優於其他對手最重要的基石。

2. 增長核心要圍繞明晰的北極星指標展開

在增長黑客的一套流程中,如果需要進行跨部門的協調,那麼就需要一個統一的指標,即通常所說的“北極星指標(North Star Metric)”。

北極星指標是指產品唯一重要的指標,有兩個核心特征:

首先,這一指標可以體現出產品核心功能的使用頻率與黏度;

其次是收入的先行指標。如果可以把北極星指標優化好,自然而然可以帶動收入的增長。例如Salesforce的北極星指標是“每個賬號中記錄的客戶數據量”,Adobe的北極星指標是“雲用戶的訂閱量”。

Slack的北極星指標也經歷了幾次迭代。Slack最早的北極星指標是“新建賬戶(New Account)”,此後開始主推付費產品,變更為“新建企業賬戶(New Business Accounts)”。6 個月之後,發現雖然這些用戶的質量提高了,但其活躍度沒有大的變化,有的時候還更低,於是又把北極星指標改成了“新建企業活躍賬戶(New Activated Business Accounts)”。再後來,將獲客和留存團隊目標統一,把“活躍企業團隊(Activated Business Teams)”作為全新的北極星指標。

3. 優化企業增長杠桿,找到“啊哈時刻”

在To C的增長中,經常提到要拆解增長杠桿,分別進行優化。對於企業服務來說,有三個重要的杠桿:

- 第一是拉新,即新客戶的獲客與留存;

- 第二是有效激活,即完成客戶的續費等動作;

- 第三是輓流失,側重優化客戶體驗。在企業服務快速成長期,拉新優於激活和輓流失;

在高速發展和成熟期,老客戶激活留存和防止流失對企業意義更大。

在To C的增長中還有一個常見的方法是基於數據驅動找到“啊哈時刻”。所謂“啊哈時刻”,是指通過使用產品讓用戶眼前一亮或心中一驚的那一刻,用戶發現產品核心價值——為何存在、為何需要、得到什麼。

例如Zoom的免費賬號使用時長為什麼定在40分鐘?

因為Zoom通過用戶分群分析發現,一個客戶連續使用45分鐘的Zoom會議就是這個產品“啊哈時刻”,有過45分鐘的會議體驗,客戶就會路轉粉,用戶有著極強的付費轉化意願。

類似的,Slack設置前2000條信息是免費的,因為發現一個企業活躍賬戶發送信息超過5000條付費意願就開始大大提高,到了10000條之後大概率就會成為一個付費用戶。所以一個企業小組發送10000條信息就是Slack付費賬號的啊哈時刻。通過找到量化的啊哈時刻,增長團隊就可以引導客戶儘快達到啊哈時刻,完成從免費到付費的轉化。

企業服務公司也可以基於增長黑客中所說的海盜模型,分別在客戶拉新、激活、留存、推薦和變現各環節進行優化。

4. 驅動企業服務的品牌營銷,進行認知管理

在當下的競爭環境下,To B企業服務公司也需要重視企業服務的品牌營銷,面向關鍵客戶群體進行認知管理。

例如通過開發者社區或開發者大會等進行品牌輸出;Gartner魔力象限以及Forrester Wave波浪象限的背書非常重要;此外還要抓住事件營銷的機會;要借助大平臺或第三方的評獎為自身背書;記錄片/教程視頻/白皮書/科普貼等豐富樣態的傳播物料對於某些To B公司來說非常關鍵,可以有效提升認知。

還有一點建議,可以利用社交媒體讓To B的產品出圈。比如釘釘在春節期間,“釘釘本釘,在線求饒”的鬼畜視頻在B站傳播很廣,類似更貼近用戶的方法可以有效塑造認知、推動增長。

5. 硅谷VC關註的企業服務公司增長質量的關鍵指標

接下來列出硅谷VC在投資企業服務公司時非常關註的增長關鍵指標,未必完全適合中國,但可以作為參考。

硅谷VC通常將高增長企業服務分為兩類:

第一類處於成長期,ARR從1000萬美金到1億美金

有7個可以關註的指標,左側分別對應良好、優秀與卓越三種質量標準。

7個指標分別是ARR增長率、毛利率、老客戶留存、凈收入留存、獲客回本期、速動比率以及綜合增長率(ARR收入+利潤綜合率)。

數據來源:Signalfire Internal Data

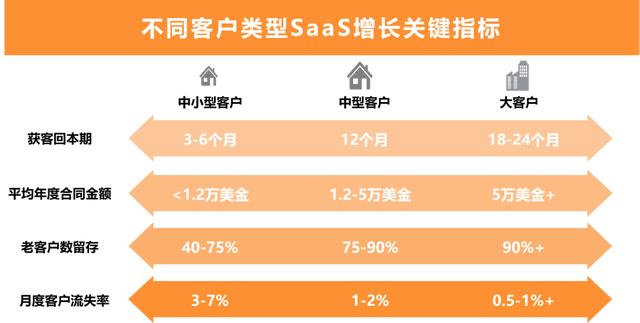

此外,在成長期的企業服務公司,面對不同的客戶類型,也有不同的增長關鍵指標。

數據來源:Bessemer State of Cloud 2017; Tomasz

第二類企業處於高速擴張期,通過ARR超過1億美金

這時可以對照下圖計算自己的“堅韌指數(GRIT Score)”。可以分別對公司的ARR增長率、凈客戶留存率、現金Runway的時間以及資本收入效率,進行加權打分。

圖表來源:Bessemer State of Cloud 2019

對於G和R,ARR增長率和客戶凈留存率對應的百分數就是具體的分數,如果是50%,就是0.5;I的分值就是現金Runway的年數,如果現金可以支撐1年,分數就是1;第四項T的比值就是分值,凈增新客戶ARR/凈花費如果比值是0.8,這一項就取0.8。把四項分數加在一起,就得到一個GRIT分數,3-4是運營良好的公司,4-6是運營優秀的公司,能夠取得大於6的數值,就是一個非常卓越的公司。

GRIT分數體現了一個企業服務公司的整體增長和抗風險能力,是個很好度量企業服務公司增長質量的指標。

四、企業服務增長進擊的10大法則

最後總結一下我們認為今天企業服務增長進擊需要重視的10個法則。

- 產品是增長的第一引擎,產品口碑而非銷售才是決勝市場成功的關鍵。

- 企業服務的增長既要江山,也要美人;既要客戶數量增長,也要收益對等增長。

- 產品增長的基因取決於合理的商業模式和增長模式設計。

- 不同階段的公司有不同的增長側重,早期新客數量最最重要;越到成長後期和成熟期,客戶的續費和增購,以及降低客戶的流失更重要。

- 不同ARR量級需要匹配不同的增長策略。通常將企業服務公司的ARR量級分為百萬美金、千萬美金和上億美金是三個收入量級。ARR量級越低,越應該有更快的增速。ARR達到1億美金是企業服務公司的成年禮,如果公司還能保持ARR40%的增速,並已經在現金流層面打平或即將打平,也就達到了IPO的標準,通常隱含估值也會達到10億美金的獨角獸量級。

- ARR增速是體現增長能力的重要指標。業界有個高速增長SAAS公司的T2D3法則,也就是前兩年ARR每年三倍增長,接下來三年ARR每年翻倍增長。

- 追求有質量的精益增長。精益增長就是要平衡增長率和燒錢率。對於ARR低於3000萬美金的公司,新客ARR凈增/凈增費用大於1.5才是比較理想的指標。對於體量更大的公司,ARR增速+自由現金流ARR比率超過45%是衡量優秀企業服務上市公司的重要指標。

- 收益增長質量看5C。首先是CARR,就是承諾的ARR;其次是Cash Flow(現金流);第三是獲客成本(CAC);第四是客戶終身價值(CLTV);CLTV/CAC大於3是個好的獲客標準。第五是Churn(客戶流失率)。

- 北極星指標及其聯動的增長杠桿指標拆解是成功增長的保證。

- GRIT分數是檢驗一個企業服務公司反脆弱能力的重要指標。

作者:高榕資本;公眾號:高榕資本

原文鏈接:https://mp.weixin.qq.com/s/_F1yosWvmx43a5uKPl2iaw

本文由 @高榕資本 授權發佈於人人都是產品經理。未經許可,禁止轉載。

題圖來自 Unsplash,基於CC0協議