電商平臺如何避免“平臺二清”問題、“資金池”風險呢?筆者通過研究發現,微信支付生態下的微信支付境內服務商分賬、微信支付電商收付通就能很好解決這個問題。

如果你的產品是平臺電商,那整個流程中必不可缺少環節就是分賬。

分賬帶來的“平臺二清”問題簡直是中小企業的噩夢。

最近恰好在研究這一塊的業務實現,特別是“微信電商收付通”剛剛發佈,資料巨少,研究得我腦子頭髮已經豎起,避免重覆踩坑,分享給大家

“平臺二清”是指即在沒有支付牌照的情況下,從事資金清結算業務。電商平臺均有代收貨款再行結算的特點,這之中存在一定的賬期,容易形成所謂的“資金池”風險。

01 需求場景

我們是旅游電商平臺,用戶通過平臺購買某旅游商品,支付了1000元,此時1000元先進到平臺資金賬號,等到用戶出游後評價,平臺將1000元抽取一定佣金,並分賬給商家。

很明顯,此需求用戶支付的1000元先進入了平臺(平臺並無相關支付牌照資質),通過一定的賬期之後再分給商家,正中“平臺二清”問題,屬於違規操作。

目前基於微信支付生態有兩項工具可以為你規避“平臺二清”問題的風險:

1. 微信支付境內服務商分賬

https://pay.weixin.qq.com/wiki/doc/api/allocation_sl.php?chapter=24_1&index=1

2. 微信支付電商收付通

https://pay.weixin.qq.com/wiki/doc/apiv3/wxpay/ecommerce/guide/chapter1_1.shtml

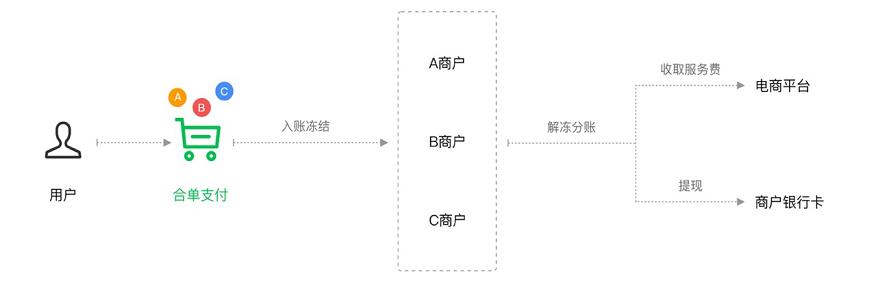

兩個工具的模式很相近,都利用微信支付平臺提供資金凍結的能力,將所有需要分賬的訂單,待分賬資金將先凍結,服務商可根據實際業務情況,在交易完成後調分賬接口,傳輸分賬指令,微信支付平臺將根據服務商的指令進行分賬。接下來詳細說明這兩個工具的一些約束。

02 境內服務商分賬

先開通服務商然後作為平臺,選擇商戶入駐成為特約服務商開通分賬,做賬目控制。

1. 分賬時間控制

目前30天內調用分賬是默認值,最高可延長至365天,此時間意味著最長賬期時間,不能超過。

2. 分賬比例控制

分賬的最大比例為30%,不支持修改!

3. 分賬鎖定資金

這個待分賬金額鎖定,是鎖定在服務商的特約商戶上。

4. 分賬指令

目前分賬功能不支持先解凍一部分執行分賬,然後再解凍一部分進行分賬,分賬不支持銀行卡, 提供普通商戶號id、openid(個人) 可以直接分賬。

03 電商收付通

先開通服務商然後作為平臺方提供服務,調用API進行二級商戶入駐參與分賬。

電商收付通不僅僅包含分賬,主體功能主流程如下:

1. 二級賬戶定義

這個二級商戶和境內服務商分賬的商戶概念不同,這邊要求專屬的二級商戶才可以獲得分賬的錢,且不支持個人openid。

2. 二級商戶入駐

這邊有個坑,二級商戶的定義和 微信支付商戶不是同一概念,這邊的二級商戶只要提供證件信息,然後服務商可以直接把這個信息變成 微信支付商戶,類似私有化的概念(在這個電商收付通服務商下)。

3. 分賬比例和凍結周期

發起分賬方最多30%的分賬給其他人, 平臺抽取佣金API 最多30%。默認凍結180天,不可以申請修改(有好多網友問如果二級商戶如果有服務商綁定了,那麼是否還能綁定我們的,事實上商付通不存在這種情況,因為之前提到這邊的二級商戶是私有的)。

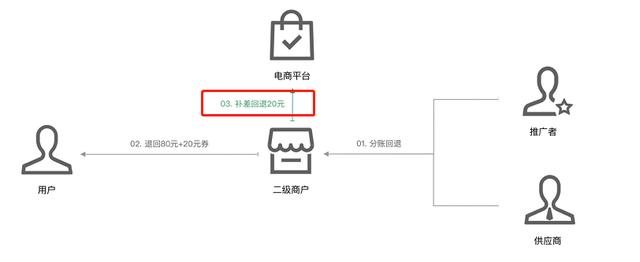

4. 回退補差

現實操作的場景遠比正常交易流程要複雜,會涉及解凍金額的補差或退款,這一塊電商收付通也做了支持,可參考補差和退款接口。

04 核心小節

整體來說對於分賬的訴求,境內服務分賬和電商收付通沒太大差異:

- 境內服務分賬,對申請資質沒有特殊要求,電商收付通依賴於有主體一致的ICP許可證

- 境內服務分賬和電商收付通都依賴微信服務商商戶號,單獨普通商戶實現不了分賬功能

- 境內服務分賬只限於分賬功能,電商收付通支持合併訂單等一系列平臺電商場景服務

- 電商收付通的二級商入駐支持API信息提交開通,並且與普通商戶號隔離,境內服務分賬二級商戶則利用現有商戶id,個人openid可進行直接分賬

目前還未申請到微信電商收付通的資質,等實際接入過程中可能會推翻以上的一些描述和結論,有空跟大家再次分享。

作者 趙周宇 wx:Mr_zhaozhouyu

本文由 @趙大大君 原創發佈於人人都是產品經理,未經作者許可,禁止轉載。

題圖來自Unsplash,基於CC0協議